Si le gaz russe cesse de couler, les mesures de remplacement de l’approvisionnement ne suffiront pas. L’Union européenne devra freiner la demande, ce qui implique des décisions difficiles et coûteuses. Je vous partage l’analyse détaillée, réalisée par McWilliams, B., Sgaravatti, G., Tagliapietra, S. et G. Zachmann (2022) du Bruegel Blog

La Russie a toujours été le plus grand fournisseur de gaz naturel de l’Union européenne. Après les différends gaziers Russie-Ukraine-Europe de 2006 et 2009, suivis de tensions dans le sillage de la crise ukrainienne de 2013-2014, l’UE a cherché à réduire sa dépendance vis-à-vis des importations russes de gaz naturel. Cependant, la Russie continue de fournir environ 40 % de la consommation de gaz de l’UE (graphique 1).

Alors que la menace d’une invasion russe de l’Ukraine s’intensifie, la Commission européenne et les États-Unis envisagent des plans d’urgence en cas de nouvelle réduction ou, dans le pire des cas, d’un arrêt complet des livraisons de gaz russe à l’UE.

Si cela se produisait, l’Europe pourrait-elle remplacer les importations de gaz russe cet hiver et les deux hivers suivants ? Quoi qu’il arrive, la solution la plus efficace nécessite des ajustements du côté de la demande pour réduire la dépendance au gaz, plutôt que de simplement remplacer le gaz russe par des importations d’un autre pays.

Ci-dessous, nous présentons la situation de l’approvisionnement en gaz cet hiver, puis décrivons les défis d’une rupture d’approvisionnement prolongée avant de nous concentrer sur d’éventuels ajustements du côté de la demande.

Et si l’approvisionnement en gaz russe était interrompu jusqu’à l’été ?

Fin 2021, un tableau dramatique a émergé, le bilan gazier européen pour l’ hiver étant fortement dépendant des approvisionnements russes et de conditions météorologiques modérées . Jusqu’à présent, trois facteurs principaux ont empêché un scénario du pire : i) une forte augmentation des importations de gaz naturel liquéfié (GNL) : 80 térawattheures (TWh) au cours des 24 premiers jours de janvier 2022, contre 60 TWh en les 24 premiers jours de décembre 2021 ; ii) le « risque hivernal » de températures exceptionnellement froides ne s’est pas concrétisé ; depuis Noël, les températures quotidiennes moyennes à l’aéroport de Francfort ont été de 4,7°C, contre une moyenne décennale précédente de 3,1°C ; iii) une poursuite des approvisionnements contractuels par la Russie, à hauteur de 18 TWh/semaine. Ainsi, le 24 janvier 2022, les niveaux de stockage étaient remplis à 42 % selonGIE – AGSI , contre 56 % à la même période de l’année entre 2015 et 2020.

Pour l’avenir, il y a trois scénarios :

- Si la Russie et tous les autres fournisseurs continuent de fournir aux niveaux actuels, ce qui implique des niveaux historiquement élevés d’importations de GNL, et si la demande de gaz naturel reste conforme à la moyenne de 2015-2020, alors le stockage à l’échelle de l’UE atteindrait un creux d’environ 320 TWh en avril. 2022.

- Si la Russie coupe ses approvisionnements début février, le stockage atteindra un niveau minimum de 140 TWh en avril 2022.

- Si, en plus de la coupure de l’approvisionnement par la Russie, le temps est extrêmement froid, le stockage à l’échelle de l’UE sera vide d’ici la fin mars 2022.

Par conséquent, à court terme et en prenant l’UE dans son ensemble, le bloc sera probablement en mesure de survivre à une perturbation dramatique des importations de gaz russe. Toutefois, le tableau se complique lorsque l’on tient compte des complexités des différents marchés économiques, techniques et politiques du gaz dans l’UE.

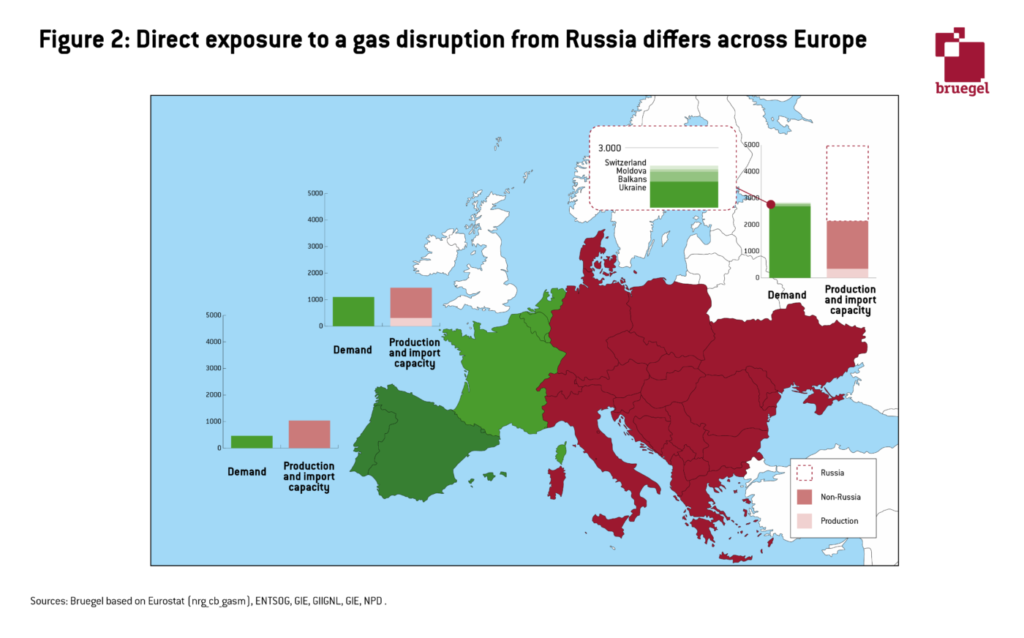

La péninsule ibérique, par exemple, est une plaque tournante pour les terminaux d’importation de GNL. En conséquence, la région peut importer 40 TWh par mois, mais ne peut consommer que 30 TWh. L’enjeu est de transporter le surplus de gaz vers le reste de l’Europe, étant donné que les gazoducs existants permettent un transfert maximum de 5 TWh par mois . Le gaz arrivant en France est odorisé et ne peuvent généralement pas être introduits dans les systèmes de gaz voisins sans contraintes. Le gaz sur le marché du nord-ouest de l’Europe a des qualités différentes (gaz L à faible pouvoir calorifique produit localement dans certaines parties de l’Allemagne et des Pays-Bas par rapport au gaz H à haut pouvoir calorifique importé dans le reste de l’Europe) qui utilisent des infrastructures différentes. En outre, le réseau de gazoducs d’Europe centrale et orientale est conçu pour acheminer les importations de l’Est jusqu’aux consommateurs finals. Malgré les investissements dans des capacités de flux inversé et de nouveaux gazoducs, si trop de gaz venait de l’ouest, les goulots d’étranglement des gazoducs pourraient empêcher des livraisons suffisantes vers les régions les plus à l’est de l’UE ou de l’Ukraine.

Enfin, et surtout, ce qui est techniquement faisable peut ne pas l’être politiquement. Même s’il était techniquement possible de synchroniser l’épuisement des stockages à travers l’Europe pour retarder ou prévenir les ruptures d’approvisionnement en gaz partout dans l’UE, il existe un risque que les pays mieux approvisionnés ne soient pas disposés à partager des ressources gazières rares avec des pays en pire situation. Ce risque est amplifié par une incapacité à prédire la durée et la gravité de toute pénurie alors que, dans les pires scénarios, les contraintes d’infrastructure exigeraient déjà des mouvements anticipés de volumes à travers les frontières.

Donc, si l’UE ne veut pas s’asseoir et espérer un temps modéré pendant que ses volumes de stockage s’épuisent, quelles autres options d’approvisionnement seraient disponibles ? En principe, l’infrastructure existante permet des volumes d’importation supplémentaires en provenance de Norvège et d’Afrique du Nord, ainsi que des volumes supplémentaires de GNL, qui, ensemble (17 TWh/semaine), pourraient remplacer les importations actuelles (faibles) en provenance de Russie (18 TWh/semaine) (tableau 1). Mais si avoir l’infrastructure est une chose, avoir le gaz en est une autre. Le Premier ministre norvégien a déjà annoncé que son pays livre autant qu’il peut à l’UE et que les marchés mondiaux du GNL sont très tendus. La production intérieure de gaz de l’UE est limitée, tant aux Pays-Bas qu’ailleurs. Le gaz stocké dans les pipelines, les réservoirs de GNL et du côté des utilisateurs pourrait retarder les pénuries de gaz de quelques jours au maximum. Un certain volume de gaz est également stocké en permanence dans un stockage souterrain pour maintenir une pression adéquate pendant l’hiver. The Economist a cité des analystes de Wood McKenzie qui pensent que jusqu’à 10% de ce gaz pourrait être utilisé dans des circonstances d’urgence, fournissant un autre outil d’urgence.

Par conséquent, sans mesures du côté de la demande, une interruption complète des importations de gaz russe pourrait obliger certains pays de l’UE à prendre des mesures d’urgence avant la fin de cet hiver.

Et si l’approvisionnement en gaz russe était interrompu pendant des années ?

Passer un demi-hiver sans importations russes pourrait être difficile, mais faire fonctionner l’économie européenne pendant plusieurs années sans gaz russe serait extrêmement difficile. Bien qu’il y ait plus de temps pour se préparer, il y a aussi des volumes beaucoup plus importants à déplacer.

En 2021, les exportations russes de gaz naturel vers l’UE se sont élevées à 1 550 TWh via gazoduc et à environ 120 TWh via GNL. Cela implique qu’environ 1 700 TWh devraient être remplacés si la Russie arrêtait complètement ses exportations de gaz naturel vers l’Europe.

L’augmentation rapide de la production nationale ne sera possible que dans les gisements de gaz qui disposent d’une capacité de réserve. Techniquement, plus de gaz peut être extrait du champ de Groningue – mais obtenir quelques dizaines de TWh supplémentaires par an obligerait le gouvernement néerlandais à assouplir le moratoire qui limite fortement la production pour éviter les tremblements de terre dans la région.

En termes d’importations de gaz naturel de l’UE, il semble y avoir une importante capacité inutilisée (tableau 2).

Sur le GNL, par rapport à une capacité d’importation d’environ 1 900 TWh, l’UE n’a importé que 730 TWh en 2021. Ainsi, les terminaux de regazéification européens seraient en mesure de traiter 1 100 TWh d’importations supplémentaires de GNL vers l’UE (en réalité, le nombre pourrait être un peu inférieur en raison de limitations techniques).

Concernant les gazoducs, l’UE disposait en 2021 de capacités d’importation inutilisées de 200 TWh depuis la Norvège, 400 TWh depuis l’Afrique du Nord et 50 TWh depuis l’Azerbaïdjan, soit un total de 650 TWh.

Sur la base des conditions 2021, l’UE dispose ainsi d’une capacité d’importation inutilisée de 1 800 TWh auprès de fournisseurs alternatifs vers la Russie. Cela pourrait théoriquement permettre à l’UE de remplacer entièrement les flux russes (à hauteur de 1 700 TWh en 2021, dont une partie de GNL). De plus, une capacité supplémentaire est disponible depuis le Royaume-Uni, avec deux gazoducs de connexion offrant environ 400 TWh supplémentaires par an, mais cela dépendrait des niveaux d’importation du Royaume-Uni nettement supérieurs à sa demande intérieure.

Mais utiliser toute la capacité d’importation disponible est irréaliste pour au moins cinq raisons :

- La capacité d’amont et de liquéfaction est limitée : le principal problème ici est que les producteurs pourraient ne pas être en mesure d’augmenter leur production de gaz et/ou leurs exportations de GNL vers l’Europe. La capacité mondiale de liquéfaction est presque entièrement utilisée , tout comme les méthaniers, ce qui limite considérablement la quantité de volumes de GNL supplémentaires qui peuvent être amenés sur le marché mondial à court terme.

- Problèmes économiques et juridiques liés à la réorientation des flux de GNL : une part importante des importations supplémentaires de GNL dans l’UE devrait provenir des flux actuellement dirigés vers l’Asie et les Amériques. Mais, comme une part importante du GNL mondial est livrée via des contrats à long terme, les acheteurs européens se retrouvent en concurrence pour une plus petite part du GNL mondial. De plus, les producteurs de GNL pourraient préférer ne pas compromettre leurs relations à long terme avec leurs acheteurs asiatiques pour apporter un soutien temporaire à l’Europe, car leur premier marché est – et le sera encore plus à l’avenir – l’Asie.

- Prix élevés : une demande supplémentaire, potentiellement jusqu’à 1 000 TWh, dans un marché mondial du GNL déjà tendu (d’environ 5 000 TWh) exercerait une immense pression à la hausse sur les prix. Ce serait un coup dur pour l’économie européenne, qui souffre déjà des prix élevés de l’énergie.

- Effets de second tour sur les pays les plus pauvres : la flambée des prix du gaz naturel en Europe pourrait détourner les cargaisons de GNL des pays importateurs du monde en développement et émergent qui ne pourraient plus se le permettre.

- Problèmes intra-UE : les infrastructures d’importation et les marchés du gaz de l’UE n’ont pas été conçus pour approvisionner toute l’Europe centrale et orientale depuis l’ouest. Même s’il était possible d’approvisionner toute la région, incl. L’Ukraine avec des importations de GNL en provenance de l’ouest, cela se traduirait par un prix très élevé.

Dans l’ensemble, cela montre que l’UE ne peut pas simplement compter sur l’augmentation de l’offre pour remplacer les volumes de gaz naturel russe. La demande devra également jouer un rôle. Seule une combinaison des deux peut fournir un résultat réalisable.

Comment l’Europe peut-elle raisonnablement freiner la demande ?

La majeure partie du gaz naturel est utilisée pour le chauffage, dans les processus industriels et pour la production d’électricité et de chauffage urbain. Dans les trois domaines, il existe un potentiel de réduction de la demande (Figure 3).

Environ 900 TWh de gaz naturel ont été utilisés en 2021 pour produire de l’électricité dans l’UE (figure 3). A court terme, certaines centrales au gaz pourraient fonctionner au fioul. En supposant que 10 % des centrales électriques au gaz de l’UE puissent passer à la combustion au fioul, la demande de gaz pourrait être réduite de 90 TWh. De plus, une partie de la production des centrales électriques au gaz pourrait être déplacée par d’autres centrales électriques. Un TWh d’électricité non produit avec du gaz permettra d’économiser plus de 2 TWh de gaz brûlé à moins de 50 % de rendement dans une centrale électrique au gaz. Ainsi, si la baisse de 100 TWh de la production d’électricité au charbon depuis 2019 peut être inversée (en supposant que les centrales sont toujours là), l’Europe pourrait économiser plus de 200 TWh de gaz rapidement, jusqu’à ce que des capacités plus durables soient déployées (les quotas d’émissions de carbone correspondants devraient être disponibles mais leur prix va monter en flèche). Doubler la vitesse de déploiement solaire photovoltaïque annuel d’environ 15 TWh à 30 TWh par an pourrait déplacer plus de 30 TWh de gaz. Une décision techniquement et politiquement difficile de retarder la fermeture des centrales nucléaires allemandes en exploitation jusqu’à fin 2021 pourrait libérer 120 TWh de gaz supplémentaires. Mais les options pour réduire l’utilisation du gaz dans la production d’électricité ne sont pas seulement limitées par des considérations économiques et environnementales : dans certaines régions et à certains moments, les centrales électriques au gaz restent la seule option. Ainsi, une part importante des 900 TWh de consommation de gaz constatée l’an dernier sera encore nécessaire en 2022, à moins que les prix élevés de l’électricité ne réduisent drastiquement la consommation d’électricité. Une décision techniquement et politiquement difficile de retarder la fermeture des centrales nucléaires allemandes en exploitation jusqu’à fin 2021 pourrait libérer 120 TWh de gaz supplémentaires. Mais les options pour réduire l’utilisation du gaz dans la production d’électricité ne sont pas seulement limitées par des considérations économiques et environnementales : dans certaines régions et à certains moments, les centrales électriques au gaz restent la seule option. Ainsi, une part importante des 900 TWh de consommation de gaz constatée l’an dernier sera encore nécessaire en 2022, à moins que les prix élevés de l’électricité ne réduisent drastiquement la consommation d’électricité. Une décision techniquement et politiquement difficile de retarder la fermeture des centrales nucléaires allemandes en activité jusqu’à fin 2021 pourrait libérer 120 TWh de gaz supplémentaires. Mais les options pour réduire l’utilisation du gaz dans la production d’électricité ne sont pas seulement limitées par des considérations économiques et environnementales : dans certaines régions et à certains moments, les centrales électriques au gaz restent la seule option. Ainsi, une part importante des 900 TWh de consommation de gaz constatée l’an dernier sera encore nécessaire en 2022, à moins que les prix élevés de l’électricité ne réduisent drastiquement la consommation d’électricité. les centrales électriques au gaz restent la seule option. Ainsi, une part importante des 900 TWh de consommation de gaz constatée l’an dernier sera encore nécessaire en 2022, à moins que les prix élevés de l’électricité ne réduisent drastiquement la consommation d’électricité. les centrales électriques au gaz restent la seule option. Ainsi, une part importante des 900 TWh de consommation de gaz constatée l’an dernier sera encore nécessaire en 2022, à moins que les prix élevés de l’électricité ne réduisent drastiquement la consommation d’électricité.

Dans le secteur industriel, la seule option à court terme est la réduction de la demande. Sidérurgistes et aluminiumiers (la première fonderie européenne, Aluminium Dunkerque, a annoncé une réduction de sa production ), producteurs de silicium (Ferroglobe a éteint deux fours en Espagne), chimiques (le plus grand fabricant italien d’AdBlue, un additif qui réduit les émissions des véhicules diesel, a annoncé une suspension temporaire fermeture il y a des mois) et les engrais ont déjà réagi aux prix élevés.

Au-delà des réductions basées sur le marché, les pays de l’UE ont besoin de plans d’urgence (ceux de l’Allemagne peuvent être trouvés ici ) qui pourraient inclure l’obligation de fermer les industries non critiques dans un scénario d’urgence. Simultanément, la réduction du chauffage dans les immeubles commerciaux/bureaux et les maisons pourrait également être obligatoire.

Dans les secteurs résidentiel et des services, l’efficacité énergétique pourrait réduire massivement la dépendance au gaz puisque près de 75 % du parc immobilier est inefficace sur le plan énergétique. Cependant, les investissements requis et le travail physique sont trop lents pour apporter une contribution significative dans un avenir proche.

Une autre option est la conservation de l’énergie . Si, par exemple, les utilisateurs finaux baissent légèrement leurs thermostats pendant l’hiver ou effectuent de petites améliorations d’efficacité énergétique équivalentes (portes isolantes), environ 2 % du gaz utilisé pour le chauffage, soit 30 TWh, pourraient être économisés. Pour encourager cela, les gouvernements européens pourraient envisager de redonner de l’argent aux ménages en les « payant pour leur épargne ». Autrement dit, les ménages pourraient obtenir un paiement basé sur leur demande d’énergie de 2021 par rapport à leur demande d’énergie de 2020. Comme toutes les autres approches, ce ne serait pas parfait, mais le point essentiel est que les incitations sont bonnes. L’économie d’énergie est payante. Cela pourrait éventuellement être combiné avec une campagne comportementale, mettant en évidence des méthodes non réductrices de bien-être pour réduire la consommation d’énergie.

Sommaire

Jusqu’à l’été, l’UE serait probablement en mesure de survivre à une perturbation à grande échelle de l’approvisionnement en gaz russe, sur la base d’une combinaison d’importations accrues de GNL (dans la mesure où cela est techniquement possible) et de mesures axées sur la demande telles que les réductions de gaz industriel. Cependant, cela aurait un coût pour l’économie de l’UE et pourrait même obliger certains pays (les plus exposés au gaz russe et les moins interconnectés avec d’autres pays de l’UE) à prendre des mesures d’urgence.

Mais si l’arrêt du gaz russe devait se prolonger jusqu’aux prochains hivers, il serait plus difficile pour l’UE de faire face. Du côté de l’offre, une certaine capacité d’importation inutilisée est disponible, mais atteindre l’échelle requise pour remplacer entièrement les volumes russes serait au mieux très coûteux, et au pire physiquement impossible. Les facteurs limitants comprennent les contraintes de capacité mondiale de liquéfaction, les obligations existantes sur le marché actuel du GNL et les considérations d’opportunités commerciales dans les pays producteurs en ce qui concerne le détournement des expéditions hors de l’Asie. Il y aurait également des implications sur les prix et des effets de second tour sur les pays les plus pauvres. L’UE devrait donc recourir à des mesures axées sur la demande, ce qui s’avérerait douloureux pour différents pays/circonscriptions. Cela soulèvera des questions sur la façon de partager équitablement le fardeau.