L’OPEP+ continue de faire la sourde oreille et persiste à ignorer les perturbations qui affectent aujourd’hui l’offre de pétrole. Nous voyons un marché pétrolier en situation de déficit de 0,9mb/j au Q4 2021 et de 0,4mb/j au Q1 2022. Avec un tel comportement en amont de la COP 26, il n’est pas surprenant de voir les prix du Brent dépasser 80 USD/bbl avec comme facteur aggravant des stocks OCDE environ 100mbbls en dessous de la moyenne 2015-2019 à la fin du mois de septembre dernier. C’est contagieux et potentiellement grave ! Ça a commencé avec le charbon et les pénuries de GNL en Asie, puis le gaz naturel européen et maintenant le pétrole… Comme nous l’avons déjà dit à plusieurs reprises, demander l’arrêt des nouveaux investissements dans le pétrole et le gaz avant que le pic de demande ne soit en vue conduirait à une flambée des prix du pétrole et du gaz.

Les apprentis sorciers !

En effet, ce qui se passe aujourd’hui dans le domaine de l’énergie est assez spectaculaire et à des effets, selon nous, potentiellement contagieux sur de nombreux fronts. La Chine manquera de charbon en 2021 (elle est déjà short de 4 % de ses besoins). Cette semaine, les contrats à terme sur le charbon ont atteint un niveau record de 228 USD par tonne. Le manque d’investissements dans de nouvelles mines est l’un des facteurs clés sachant que la production d’électricité chinoise dépend toujours à 58% du charbon. Un hiver froid en Asie du Nord-Est a fait grimper les prix du charbon et du GNL asiatique au premier semestre 2021. Comme nous l’avons expliqué dans notre note de la semaine dernière intitulée « Notre point de vue sur la flambée des prix du gaz naturel », une série de facteurs ont conduit à la flambée des prix du gaz naturel :

- Un hiver très froid en Russie qui a épuisé les stocks de gaz de Gazprom, ils sont tombés à un niveau record de 12 milliards de m3 début avril.

- Un hiver long en Europe (un mois de plus que d’habitude).

- Une baisse des importations de GNL en Europe, les volumes ayant été détournés vers l’Asie.

- Pendant la période de faible demande saisonnière (mai à septembre), Gazprom a boosté ses stocks ce qui a entraîné une baisse des exportations vers l’Europe et privé l’Europe de reconstituer ses propres stocks.

- Les stocks de gaz naturel en Europe sont aujourd’hui inférieurs d’environ 20 % à la normale (ce qui équivaut à un déficit de 22 milliards de m3). C’est une situation préoccupante à l’approche de la saison hivernale, sachant que les volumes de Nordstream 2 vers l’Europe restent, à ce stade, une source d’interrogation.

- Le combo perdant : faiblesse des stocks de gaz européens, incertitudes concernant l’offre russe, prix du CO2 plus élevés, etc… Les prix du gaz naturel en Europe ont atteint la semaine dernière un plus haut historique à plus de 25 USD/mcf, soit près de 150 USD/boe.

- Les prix du gaz naturel sont désormais supérieurs de 30 % à ces niveaux, à environ 35 USD/mcf, soit près de 200 USD/boe.

Le système énergétique mondial repose encore à 80% sur les combustibles fossiles. Comme nous l’avons déjà dit à maintes reprises, demander l’arrêt des nouveaux investissements dans le pétrole et le gaz avant que la demande de pétrole et de gaz n’atteigne son pic conduirait à une augmentation probable des prix du pétrole et du gaz. Les « apprentis sorciers » pourrait être un titre adéquat pour la note que nous publions d’aujourd’hui ! En attendant, plus concrètement, le piège saoudien prend forme :

- L’industrie américaine reste disciplinée.

- Les majors maintiennent leurs investissements « amont » à un faible niveau alors qu’elles effectuent une transition vers les énergies plus vertueuses.

- Ce qui arrive sur le charbon ou le gaz naturel, sans capacité de réserve pour les deux, pourrait bien se produire dans quelques années pour le pétrole si la demande de pétrole continue de croître.

L’OPEP+ reste laconique malgré des marchés pétroliers sous-approvisionnés

L’OPEP+ a décidé le 04 octobre de s’en tenir à sa politique de production progressive consistant à ajouter 400 kb/j par mois jusqu’à la fin de l’année. On peut dire qu’en juillet/août, il s’agissait à notre avis d’une approche bien équilibrée étant donné les incertitudes sur la trajectoire de la demande de pétrole avec une éventuelle troisième ou quatrième vague de Covid.

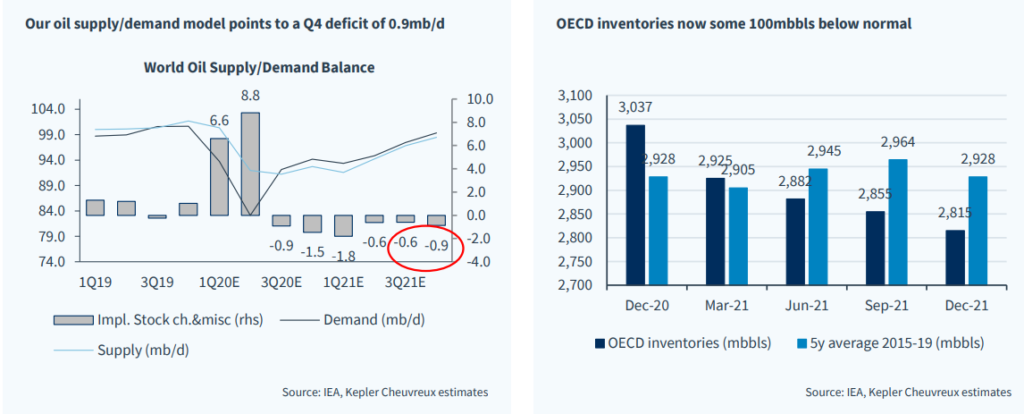

Lorsque nous avons actualisé nos prévisions Offre/Demande de pétrole à la fin du mois d’août, nous avions un marché pétrolier déficitaire d’environ 400 kb/j au troisième et au quatrième trimestre tout en gardant à l’esprit que les stocks OCDE étaient déjà 62mbbls en dessous de la moyenne saisonnière (2015-2019) à la fin du mois de juin.

Notre modélisation prévoyait déjà que les stocks OCDE tomberaient à quelque 100mbbls en dessous de la moyenne 2015-2019 d’ici la fin septembre 2021 (à 2 863 millions de barils contre 2 964 millions de barils). L’OPEP+ a donc bien « géré » la situation !

Depuis le début du mois de septembre, nous avons connu des perturbations de l’offre aux Etats-Unis avec, par exemple, le golfe du Mexique produisant 600 kb/j de moins que sa capacité en septembre en moyenne et avec 100 à 200 kb/j qui resteront probablement fermés jusqu’à la fin de l’année.

Plus important encore, la formidable flambée des prix du GNL en Europe et en Asie. Les prix spot du GNL étant maintenant très proches de 200 USD/boe (soit plus du double du prix du pétrole), créent les conditions d’un passage du gaz naturel au pétrole pour la production d’électricité dans certains pays asiatiques. Rystad a estimé l’impact à environ 400 kb/j pour le quatrième trimestre 2021 et pour le premier trimestre 2022. Toujours selon Rystad, la consommation actuelle de pétrole en Asie pour la production d’électricité fluctue autour de 900 kb/j, ce qui laisse une capacité de production de pétrole inutilisée et disponible sur une base mensuelle d’environ 550 kb/j principalement au Japon pour 300 kb/j, le reste étant réparti entre l’Indonésie, Taïwan, le Bangladesh et le Pakistan.

Ironie du sort, lorsque la décision de l’OPEP+ de ne pas ajouter de barils supplémentaires a été annoncée hier, au même moment, on pouvait lire sur nos écrans Bloomberg un article du PDG de Saudi-Aramco expliquant que le passage du gaz au pétrole avait ajouté 500 kb/j à la demande de pétrole. Nous avons maintenant un marché déficitaire d’environ 0,6 Mb/j au troisième trimestre et 0,9 Mb/j au quatrième trimestre (et un déficit de 0,4 Mb/j au premier trimestre 2022), alors que les stocks OCDE sont déjà inférieurs de 100 Mb/j à ceux de l’année précédente…

Il n’est pas surprenant de voir les prix Brent s’échanger au-dessus de 80 USD/bbl après la décision de l’OPEP+. Il n’y a pas eu de conférence de presse, juste un communiqué de dix lignes annonçant une politique inchangée. La prochaine réunion de l’OPEP+ aura lieu le 4 novembre prochain.

Après « Pékin, nous avons un problème » sur la flambée des prix du charbon et du GNL, « Moscou, nous avons un problème » sur la flambée du gaz naturel européen dans un contexte de faibles stocks en prévision d’un nouvel hiver froid… C’est maintenant « Riyad, nous avons un problème ».

Nous restons très positifs sur les grands pétroliers européens

- L’environnement macroéconomique est/reste très favorable !

- Nos valorisations sont basées sur des hypothèses prudentes (Brent à long terme 60 USD/bbl, EUR/USD 1,20, prix du gaz naturel dans l’UE 7 USD/mcf, HH de 2,75 USD/mcf et des marges de raffinage inférieures d’environ 30% à la moyenne des dix dernières années)

- L’exercice 2021 est marqué par le redémarrage des retours aux actionnaires avec des programmes de rachat d’actions et des dividendes plus normatifs.

- Le Brent à 5 ans se négocie au-dessus de 60 USD/b pour la première fois depuis février 2020.

- Les préoccupations ESG (ou les critères d’exclusion dans certains cas) restent fortes, mais l’engagement d’ENI dans la fusion nucléaire confirme notre point de vue selon lequel les grands pétroliers feront partie de la transition énergétique plutôt que d’en être exclus.

- Un écosystème de collaboration entre les chercheurs, la R&D, les entrepreneurs et les opérateurs historiques de l’énergie doit émerger pour résoudre le changement climatique. Dans ce contexte, les big oils joueront, indéniablement, un rôle dans ce processus.

Edito réalisé avec l’analyse de KEPLER CHEVREUX .